Apa itu LPPSA ataupun pinjaman perumahan kerajaan. Pada artikel kali ini, kami akan berikan pencerahan berkenaan dengan topik ini.

Calon Ibu Mertua: Kau, dah ada rumah sendiri?

Calon Menantu: Belum, mak cik. Saya masih duduk dengan keluarga.

Calon Ibu Mertua: Habis macam mana kau nak jaga anak aku nanti?

Dialog di atas sering kali berlaku dalam masyarakat kita. Dulu orang mungkin tidak terlalu memperdulikan isu ini kerana peluang sangat terhad dan mereka faham untuk memiliki aset sendiri itu memerlukan jangka waktu yang lama. Tetapi alasan ini masih releven ke di pakai untuk menyakinkan calon ibu mertua anda?

Artikel pada kali ini akan membincangkan tentang bagaimana untuk anda mempunyai rumah sendiri dengan syarat-syarat yang paling minima tetapi menjanjikan kelebihan yang sangat banyak. Khusus untuk kakitangan kerajaan di luar sana.

Apa Itu LPPSA?

Lembaga Pembiayaan Perumahan Sektor Awam (LPPSA) merupakan sebuah badan yang telah dicipta khas untuk menyediakan pinjaman perumahan kerajaan khusus untuk penjawat awam. Badan berkanun yang telah mula beroperasi secara rasmi pada 1 Januari 2016 lalu dahulunya juga di kenali sebagai Bahagian Pinjaman Perumahan (BPP), Kementerian Kewangan Malaysia.

53% Rakyat Malaysia Belum Memiliki Rumah Sendiri

Dapatan statistik 2019, yang di keluarkan oleh Kongres Kesatuan Pekerja-Pekerja Dalam Perkhidmatan Awam (CUEPACS) mendapati sebanyak 53% kakitangan awam belum memiliki kediaman sendiri. Sebaliknya mereka ini tinggal secara menyewa atau duduk bersama di kediaman keluarga. Jelas, ini mencatatkan satu angka yang memeranjatkan kerana Malaysia kini sedang bergerak kepada negara maju dalam segala aspek.

Responden soal selidik ini hanya di lakukan kepada kakitangan awam, bukan keseluruhan rakyat Malaysia. Dapatan lain pada statistik 2017, yang di keluarkan oleh HSBC Holdings plc, London menunjukkan 93% rakyat Malaysia keseluruhannya belum memiliki rumah sendiri.

Berpandukan dua dapatan ini, kajian juga turut mengenal pasti faktor-faktor yang menyebabkan isu ini terjadi. Antaranya seperti prospek pemilikan rumah, perubahan fungsi kediaman, dan kesukaran tidak diduga dalam melakukan bajet masing-masing. Dalam banyak-banyak faktor yang dinyatakan, faktor tahap ketidakmampuan rakyat Malaysia untuk memiliki rumah menjadi faktor penghalang utama kepada mereka untuk memiliki rumah sendiri.

Pinjaman Kewangan Perumahan Kerajaan VS Pinjaman Kewangan Perbankan

| Pinjaman Kewangan Perumahan Kerajaan | Perbandingan | Pinjaman Kewangan Perbankan |

| Kakitangan kerajaan berjawatan tetap | Fokus kumpulan | Kakitangan kerajaan dan swasta |

| 35 tahun | Tempoh pinjaman | 35 tahun |

| 90 tahun | Tempoh maksimum bayaran balik | 70 tahun |

| Tiada | Lock-in-period | Tertakluk institusi perbankan atau kewangan |

| Kadar tetap 40% | Kadar faedah | Dikira berdasarkan kadar BLR |

| Tidak merujuk CTOS dan CCRIS serta sejarah bayaran pinjaman | Proses permohonan | Tapisan melalui CTO dan CCRIS serta sejarah bayaran pinjaman |

| 3 bulan selepas lulus | Pinjaman ubahsuai | Tiada |

| GPS 100K | Perlindungan tambahan | Tiada |

| Perlindungan mengikut tempoh pinjaman | Insurans kebakaran | Perlu diperbaharui setiap tahun |

| Free underwriting | Insurans gadai janji | Perlu underwriting |

| Ada pilihan | Patuh syariah | Ada pilihan |

| Tiada | Refinance | Ada |

| Berdasarkan baki tahunan | Kiraan kadar faedah | Berdasarkan jumlah hutang |

Jenis-jenis Pembiayaan

| Jenis Pembiayaan | Ciri-ciri |

| Jenis 1 | Membeli rumah atau petak rumah kediaman yang telah siap |

| Jenis 2 | Membina rumah di atas tanah sendiri |

| Jenis 3 | Membeli rumah atau petak rumah kediaman dalam pembinaan |

| Jenis 4 | Membeli tanah dengan tujuan membina rumah |

| Jenis 5 | Menyelesaikan hutang pinjaman perumahan daripada bank / institusi kewangan |

| Jenis 6 | Membina rumah di atas tanah yang dibeli melalui pinjaman BPP / LPPSA |

| Jenis 7 | Membuat kerja pengubahsuaian rumah atau petak rumah perumahan |

Skim Pembiayaan LPPSA

- Skim Pembiayaan Perumahan Sektor Awam (SSPA):

Skim ini mempunyai ciri-ciri konvensional dan mewajibkan peminjamnya untuk mengambil insurans.

- Skim Pembiayaan Perumahan Sektor Awam Secara Islamik (SSPAi):

Skim ini mengikut Prinsip ‘Al- Bai Bithaman Ajil’ mewajibkan peminjamnya untuk mengambil takaful. Apa itu LPPSA, tentunya pinjaman yang patuh syariah.

Syarat-syarat Kelayakan Pemohon

1. Warganegara Malaysia.

2. Pemohon haruslah penjawat awam / sektor awam:

- Angota pentadbiran persekutuan

- Ahli parlimen

- Hakim

- Badan-badan berkanun

- Pihak berkuasa tempatan (PBT)

- Kerajaan negeri

- Anggota pentadbiran negeri

- Ahli dewan undangan negeri

- Anggota perkhidmatan awam

- Anggota polis

- Anggota tentera

3. Sudah menerima surat pengesahan jawatan.

4. Berkhidmat sekurang-kurangnya setahun.

5. Borang permohonan di kemukan setahun sebelum bersara atau tamat perkhidmatan.

6. Perjanjian Jual Beli (Sales & Purchase Agreement) atau Perjanjian Pembinaan Rumah perlu disaksikan oleh seorang peguam.

7. Anda mestilah bukan seorang yang:

- Bankrap

- Terlalu banyak berhutang

- Bekerja makan gaji yang kurang berkemampuan

- Dalam proses di kenakan tindakan tatatertib

Ataupun anda boleh tengok di bawah bagi mendapatkan info lanjut;

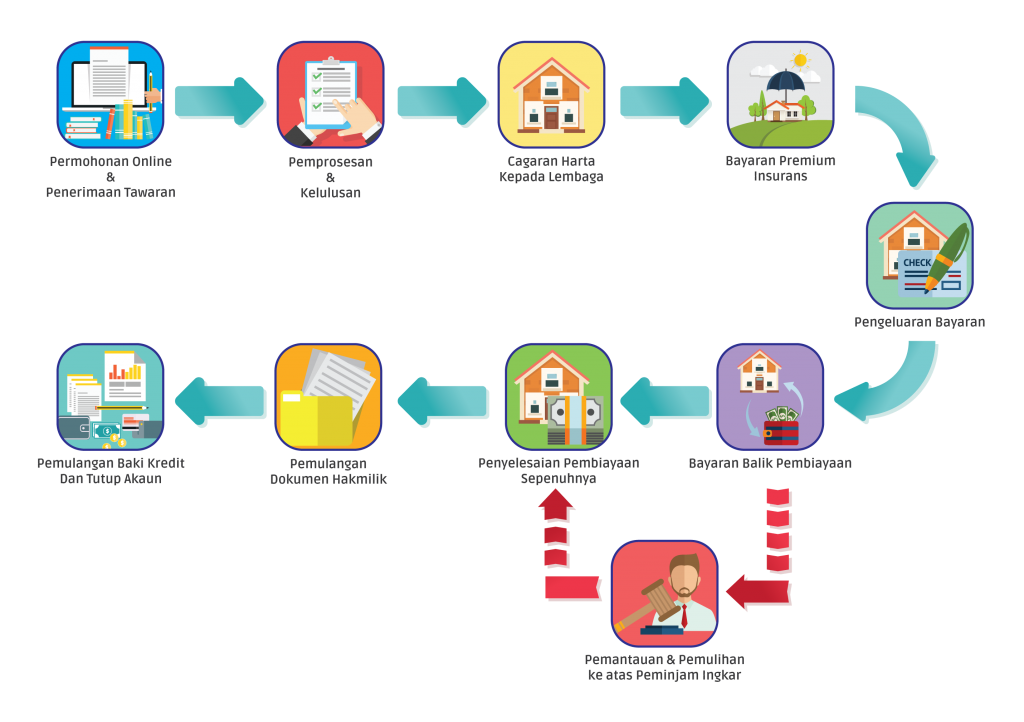

Proses Untuk Membuat Permohonan?

10 proses perlu anda lalui dari peringkat permohonan sehinggalah tutup akaun. Di mana proses pemohonan boleh dilakukan dengan dua cara iaitu melalui borang atau secara atas talian.

Manfaat LPPSA

Pada kali ini, artikel terpanggil untuk membincangkan 9 manfaat LPPSA untuk memberi sedikit pendedahan kepada anda. Ianya adalah serba sedikit informasi berkenaan dengan apa itu LPPSA yang anda perlu tahu.

1. Pinjaman Dua Kali Seumur Hidup

“Eh, bergurau ni! Mana mungkin saya boleh buat dua kali pinjaman dengan mudah.”

“Betul ke boleh buat pinjaman lebih sekali? Tak percayalah, ini mesti scam.”

Tuan-tuan, puan-puan semua. Jawapannya, memang anda boleh buat pinjaman dua kali pinjaman seumur hidup dengan pihak kerajaan. Namun begitu, pinjaman akan tertakluk kepada syarat-syarat yang ditetapkan seperti pinjaman pertama perlu habis di lunaskan dahulu. Jadi kepada anda yang sekarang ini sedang mencari pelaburan yang terbaik untuk memiliki rumah sendiri, ini adalah alternatif yang sangat baik.

Cadangan kepada anda untuk pinjaman pertama, anda boleh membuat pembelian harta pertama atau pinjaman ubah suai rumah yang tidak di beli melalui perumahan kerajaan. Kemudian untuk pinjaman kedua pula, anda boleh membuat pembelian harta kedua atau pinjaman ubah suai rumah yang di beli dengan pihak kerajaan.

Jika hendak di bandingkan dengan kakitangan swasta, mereka hanya bergantung kepada pinjaman bank. Di mana untuk rumah pertama dan kedua, pinjaman hanya di benarkan sebanyak 90% dan untuk rumah ketiga, 70% sahaja daripada harga rumah. Kalau jumlah pinjamannya tidak mencukupi untuk anda meneruskan urusan jual beli rumah, anda terpaksa menggunakan duit sendiri.

2. Alternatif Bagi Individu Yang Disenaraihitamkan

Kebanyakan bank-bank yang menyediakan skim pinjaman akan menolak terus pemohonan anda kalau anda tergolong dalam pemohon yang di “blacklist”. Namun kalau hati anda kering dan masih juga mahu meneruskan pemohonan, kemungkinan besar peluang anda sangat tipis untuk lulus.

Sebaliknya, dengan LPPSA anda tidak perlu rungsing lagi. Pinjaman ini memberikan peluang kedua kepada anda untuk mengecapi kebahagiaan dengan rumah sendiri. Individu yang telah disenaraihitamkan oleh CCRIS / CTOS masih mempunyai peluang untuk membuat pinjaman. Pegawai yang terlibat akan

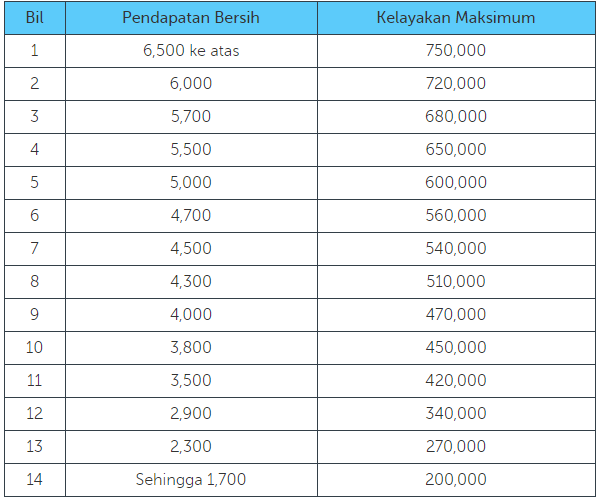

3. Kelayakan Peminjam Hanya Berdasar Penyata Gaji

Pendapatan bersih yang di gunakan merujuk pada:

Gaji Pokok + Elaun Tetap yang diambilkira – Potongan Wajib.

Jika anda membuat potongan luar selain daripada dalam slip gaji, potongan itu tidak diambil kira untuk kelulusan. Walaubagaimanapun, terdapat beberapa elauan dan potongan wajib yang akan diambilkira.

Elaun tetap yang diambilkira dalam penyata gaji:

- Imbuhan Tetap Perumahan (ITP)

- Imbuhan Tetap Khidmat Awam (ITKA)

- Imbuha Tetap Keraian (ITK)

- Imbuhan Tetap Khidmat Tentera (ITKT)

- Imbuhan Tetap Jawatan Ulama (ITJU)

- Elaun Perumahan Wilayah (EPW)

- Elauan Memangku

- Bantuan Sara Hidup (COLA)

- Bayaran Insentif Wilayah (BIW)

- Bayaran Insentif Semenanjung Malaysia (BISM)

- Bayaran Insentif Sabah / Sarawak (BISS)

Potongan wajib yang diambilkira dalam penyata gaji:

- KWSP / EPF

- PERKESO / SOCSO

- Cukai Pendapatan

- Arahan Makhamah

- Arahan Makhamah Syariah

- Bayaran Balik Gaji

- Bayaran Pinjaman Perumahan Persekutuan / Kerajaan Negeri / Badan Berkanun

Kaedah pengiraan had kelayakan mengikut syarat yang berikut:

- Ansuran bulanan tidak melebihi 60% daripada gaji pokok dan elaun tetap, dan jumlah hutang tidak melebihi 80% daripada pendapatan bersih

- Gaji bersih untuk semua peminjam sekurang-kurangnya 20% daripada pendapatan kasar.

Anda boleh melayari lawan sesawang ini (http://www.lppsa.gov.my/v2/kalkulator-lppsa/) untuk membuat pengiraan pinjaman yang lebih tepat.

4. Rundingan dan Nasihat Hartanah Terbaik

Anda hendak beli rumah, tetapi anda tidak tahu untuk memilih mana yang terbaik. Anda hendak beli rumah, tetapi anda mahu rumah yang ingin dibeli sesuai mengikut pendapatan anda. Anda hendak beli rumah, tetapi kurang pengalaman dan pengetahuan tentang pelaburan aset ini.

Usah risau lagi, khidmat rundingan dan nasihat paling terbaik akan di berikan kepada anda secara percuma. Lebih baik anda berhubung dengan agen hartanah dan juga peguam untuk urusan ini.

5. Beli Rumah Tanpa Deposit

Selalunya membuat pinjaman dengan bank, pembeli perlu menyediakan 10% deposit. Sebaliknya dengan pinjaman ini, anda boleh meminjam 100% tanpa deposit. Oleh itu pembeli tiada beban untuk menyediakan deposit sama ada 10 ribu ke 30 ribu bergantung kepada harga rumah.

6. Pinjaman 100%, Kadar Faedah 4.0%

Setiap bank yang menawarkan skim pinjaman, ia mempunyai kadar faedah yang berbeza-beza. Sebaliknya, pinjaman ini memberi jaminan pinjaman keseluruhan 100% tanpa gagal akan di berikan kepada anda yang lulus. Bukan itu sahaja, kadar faedah juga rendah jika hendak di bandingkan dengan tawaran dari bank-bank di Malaysia.

Sebenarnya,bank juga ada menawarkan pinjaman sehingga 100% melalui skim rumah pertamaku. Info lanjut berkenaan dengan skim ini anda boleh tengok di link atas dan juga video di bawah.

7. Pakej Perumahan Sehingga Usia 90 Tahun

Pakej pinjaman perumahan sehingga usia peminjam mencapai 90 tahun, manakala pinjaman bank hanyalah sehingga usia mencapai 75 tahun. Contohnya seperti Bank Rakyat menawarkan pakej pinjaman Pembiayaan Perumahan-I dengan tempoh maksimum sehingga 70 tahun sahaja.

Sekiranya, peminjam berusia 25 tahun, beliau boleh memohon pinjaman maksimum 35 tahun. Sebaliknya, jika pelabur tersebut berumur 50 tahun dan ingin membuat pinjaman daripada Bank Rakyat, tempoh maksimum yang diberikan hanyalah 20 tahun sahaja (bukan 35 tahun) kerana dalam tempoh itu, umur beliau telah mencapai 70 tahun.

Tambahan pula, jika tempoh bayaran adalah kadar minimum, insurans akan meningkat dan bayaran bulanan juga akan lebih tinggi berbanding tempoh pinjaman yang maksimum. Namun begitu, tempoh pinjaman ini adalah bergantung pada objektif dan komitmen peminjam.

8. Tidak Perlu Bayar Kadar Faedah Setiap Bulan

Rumah belum siap, tetapi duit perlu dilaburkan setiap bulan untuk bayar faedah. Rungutan ini pasti pernah ada rasai setiap kali tiba hujung bulan untuk menyusun bajet pembelanjaan kewangan anda. Kadang kala, faedah yang perlu dibayar lebih tinggi dari keperluan hidup sendiri.

Bagi sektor kerajaan yang membuat pinjaman ini, anda tidak perlu sama sekali untuk membayar kadar faedah setiap bulan mengikut peratusan projek pembinaan yang telah siap dibina sehingga 100% siap. Tempohnya pasti bukan berbulan tetapi 3 tahun lazimnya. Bayangkan dalam tempoh tersebut, duit anda terbuang untuk bayar faedah sahaja tanpa boleh menggunakan kemudahan yang disediakan.

Tiga langkah ringkas bagi peminjam LPPSA.

- Pertama, anda hanya perlu membuat pemohonan dan pastikan ianya lulus.

- Kedua, anda perlu tunggu sehingga projek pembinaan 100% siap.

- Ketiga, apabila projek sudah siap anda perlu mula membayar per bulan kepada pihak yang memberikan pinjaman. Mudah dan jimatkan.

9. Faedah Berkurang Bagi Setiap Bulan

Kadar faedah pinjaman perumahan kerajaan adalah tetap dengan 4% yang mana ia sangat berbeza dengan pinjaman bank. Bukan itu sahaja, kaedah pengiraan faedahnya pula akan berkurang berdasarkan “baki pinjaman tertunggak pada kadar baki yang berkurangan”. Jadi sekiranya anda merupakan kakitangan kerajaan, skim peminjaman ini adalah sangat berbaloi untuk anda.

Miliki Aset Pertama Dengan Rumah Impian

Sekarang untuk memiliki rumah sendiri bukan lagi menunggu untuk anda di penghujung khidmat atau ingin bersara. Ramai golongan belia yang berkahwin awal dan ingin memiliki rumah sendiri untuk membina mahligai rumah tangga mereka bersama pasangan.

“Rumah pertama anda, rumah impian anda.” Coraklah masa depan anda dan keluarga dengan memberikan mereka kehidupan yang terbaik.

Kalau anda bekerja dalam sektor kerajaan, manfaatkan apa itu LPPSA ini dan cuba gunakan kelebihan anda sebaiknya kerana tak semua boleh membuat pinjaman LPPSA.

Di harapkan artikel apa itu LPPSA pada kali ini dapat memberikan sedikit sebanyak informasi berguna kepada anda untuk membuat pinjaman perumahan kerajaan khusus untuk penjawat awam. Jangan lupa untuk subscribe channel telegram kami bagi mendapatkan info lanjut berkaitan dengan topik kewangan dan lain-lain.